Contabilidade

Exibindo questões de 1 a 12.

O Pronunciamento Técnico CPC 01(R1) do Comitê de - CESGRANRIO 2015

Contabilidade - 2015O Pronunciamento Técnico CPC 01(R1) do Comitê de Pronunciamentos Contábeis, aprovado pela Deliberação CVM n° 639/2010, trata do valor recuperável de ativos.

Uma grande indústria em fase de expansão, por razões - CESGRANRIO 2015

Contabilidade - 2015Uma grande indústria em fase de expansão, por razões estratégicas, decidiu pela construção de uma nova unidade produtiva, ao invés de ampliar o atual parque industrial, adquirindo três terrenos para construir a nova unidade fabril, com financiamentos de longo prazo.

O desenvolvimento do projeto e construção da unidade encontra-se na seguinte situação:

Terreno A: em fase de licenciamento ambiental

Terreno B: em fase de terraplanagem para o nivelamento do terreno, indispensável à construção das unidades produtivas

Terreno C: não precisa de licenciamento ambiental e, como é destinado à construção das unidades para estocagem dos produtos, 3ª fase do projeto, nada está sendo feito nele, mas serve como estacionamento de visitantes, quando necessário.

Uma companhia apresentou, em reais, as seguintes - CESGRANRIO 2015

Contabilidade - 2015

Nos termos do Pronunciamento Técnico CPC26 (R1), - CESGRANRIO 2015

Contabilidade - 2015Nos termos do Pronunciamento Técnico CPC26 (R1), aprovado pela Deliberação CVM n° 676/2011, o montante de dividendos reconhecidos como distribuição aos proprietários durante o período,

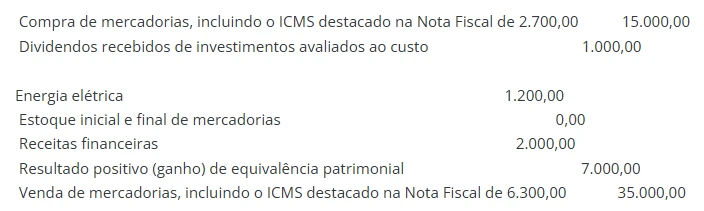

A companhia K de capital aberto apresentou, em reais - CESGRANRIO 2015

Contabilidade - 2015A companhia K de capital aberto apresentou, em reais, as seguintes informações parciais retiradas de seus livros e controles contábeis:

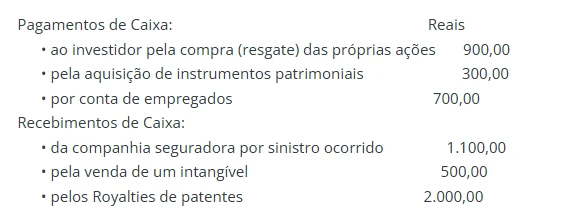

A companhia F, obrigada à elaboração da demonstração - CESGRANRIO 2015

Contabilidade - 2015Considere as informações a seguir para responder à questão.

A companhia F, obrigada à elaboração da demonstração dos fluxos de caixa de que trata o Pronunciamento Técnico CPC 03(R2) do Comitê de Pronunciamentos Contábeis, aprovado pela Deliberação CVM n° 641/2010, informou a realização das seguintes operações de caixa, no exercício social encerrado:

Considere as informações a seguir para responder à - CESGRANRIO 2015

Contabilidade - 2015Considere as informações a seguir para responder à questão. A companhia F, obrigada à elaboração da demonstração dos fluxos de caixa de que trata o Pronunciamento Técnico CPC 03(R2) do Comitê de Pronunciamentos Contábeis, aprovado pela Deliberação CVM n° 641/2010, informou a realização das seguintes operações de caixa, no exercício social encerrado:

O Pronunciamento Técnico CPC 26(R2), ao tratar da - CESGRANRIO 2015

Contabilidade - 2015O Pronunciamento Técnico CPC 26(R2), ao tratar da classificação dos passivos, informa que as competências relativas a gastos com empregados e a outros custos operacionais são parte do capital circulante usado no ciclo operacional normal da entidade.

Os termos do Pronunciamento Conceitual Básico (R1) - CESGRANRIO 2015

Contabilidade - 2015Os termos do Pronunciamento Conceitual Básico (R1) contemplam as características qualitativas da informação contábil útil.

FAUEL - Em relação ao Balancete de Verificação, considere:

Contabilidade - 2022Em relação ao Balancete de Verificação, considere:

I - O balancete de verificação da razão é a relação de contas, com seus respectivos saldos, extraída dos registros contábeis em determinada data.

II - O grau de detalhamento do balancete deverá ser consentâneo com sua finalidade.

III - O balancete que se destinar a fins externos à Entidade deverá conter nome e assinatura do contabilista responsável, sua categoria profissional e número de registro no CRC.

IV - O balancete deve ser levantado, no mínimo, mensalmente.

A empresa X iniciou suas atividades, em fevereiro de 2020 - QUADRIX

Contabilidade - 2021A empresa X iniciou suas atividades, em fevereiro de 2020, com um capital social no valor de R$ 480.000,00, representando o fato de n.° 1. A escrituração do capital social, na ocasião da constituição da empresa, foi realizada de acordo com a leis das S. A. (Lei n.° 6.404/1976), sendo que 15% do capital será integralizado no ano de 2021 e o restante foi integralizado no ano de 2020, da seguinte forma: 80% na conta banco da empresa; 8% no caixa; e 12% em veículos 100% já depreciados.

A Lei nº. 6.404/1976 dispõe sobre as Sociedades por Ações -IDIB - 2020

Contabilidade - 2020A Lei nº. 6.404/1976 dispõe sobre as Sociedades por Ações. Referida lei, em seu art. 176, estabelece que, ao fim de cada exercício social, a diretoria fará elaborar algumas demonstrações financeiras.